Por Emilio Domínguez y Santiago Battista

El proyecto de presupuesto de la Administración Gubernamental de la Ciudad estima un gasto total de $17,3 billones de pesos lo cual representa un incremento interanual nominal del orden de 17,7% en relación con el gasto vigente 2025.

Esquema de resultados

- Total de gastos: $17,34 billones

- Total de recursos: $17,34 billones

- Resultado Financiero: 5,9 mil millones superávit

Para elaborar este proyecto el ejecutivo utilizó los mismos supuestos macro que el presupuesto nacional siguiendo los lineamientos que marca la Ley de Responsabilidad Fiscal.

Pautas macroeconómicas

- Crecimiento + 5,0%

- Inflación + 10,1%

- Tipo de cambio diciembre 2025: $1.325

- Tipo de cambio diciembre 2026: $1.423

Mientras el crecimiento de Argentina que se quiere impulsar desde el Gobierno Nacional está enfocado en las inversiones en minería, pesca, hidrocarburos y el campo, la Ciudad no planifica ni invierte en nuevos sectores productivos capaces de traccionar inversiones y producción local.

Para enmarcar la dinámica de la que venimos, aunque no es el objeto del presente artículo, entre diciembre de 2023 y agosto de este año, se destruyeron 174.868 empleos asalariados privados registrados a nivel nacional. Si se le suma los empleados públicos y las trabajadoras de casas particulares alcanzan los 297.082. En la Ciudad se destruyeron 30.700 puestos de trabajo en el sector privado registrado y hay 2.096 empleadores menos

Por poner un ejemplo, sigue ausente en estas discusiones la política de los Distritos Económicos, la principal política porteña de desarrollo económico. Exceptuando el análisis de su gasto tributario, los estudios de impacto, los puestos de trabajo generados, las inversiones realizadas por sus beneficios, etc. no están puestas sobre la mesa ni analizadas.

Es dable destacar que la CABA concentra el 12% de la industria del país, aunque para el Producto Bruto Geográfico no represente la mayoría del valor producido en nuestro distrito, es un sector importante que genera puestos de trabajo de calidad y estables. Para este rubro, no hay políticas fiscales nuevas, de intervención directa o de crédito que realmente impulsen, o al menos, sostengan el sector en un cambio de la matriz productiva a nivel nacional.

Gastos

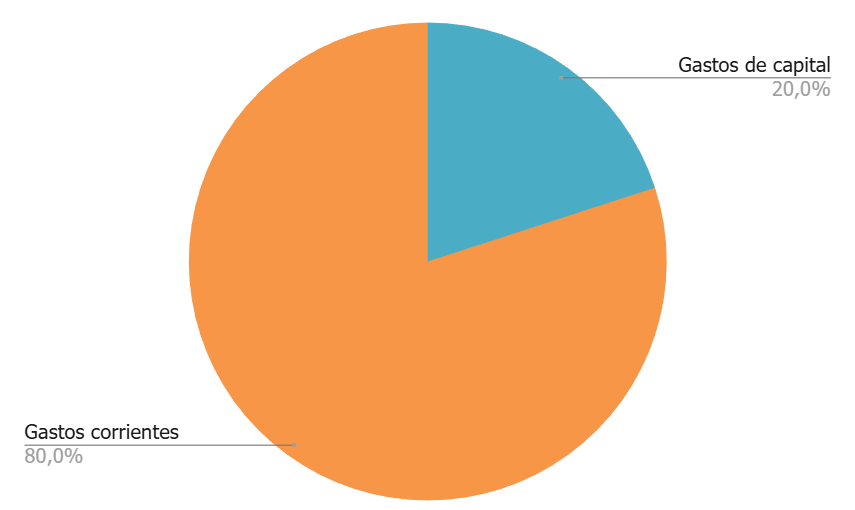

En cuanto al gasto por carácter económico se registra que el gasto corriente es de poco más del 80% y el gasto de capital alcanza casi el 20%. Es auspicioso que la inversión en obras y equipamiento tenga mayor participación que los años anteriores, aunque esto es solo un estimado que no necesariamente suceda. Justamente, en 2025 el gasto de capital sancionado fue del 19% sobre el total y el vigente, es decir el gasto proyectado actualmente, se ubica en 18,5%. Asimismo, según la ejecución al segundo trimestre de 2025, el gasto de capital guarda una proporción de 14,6% sobre el gasto total de la Ciudad.

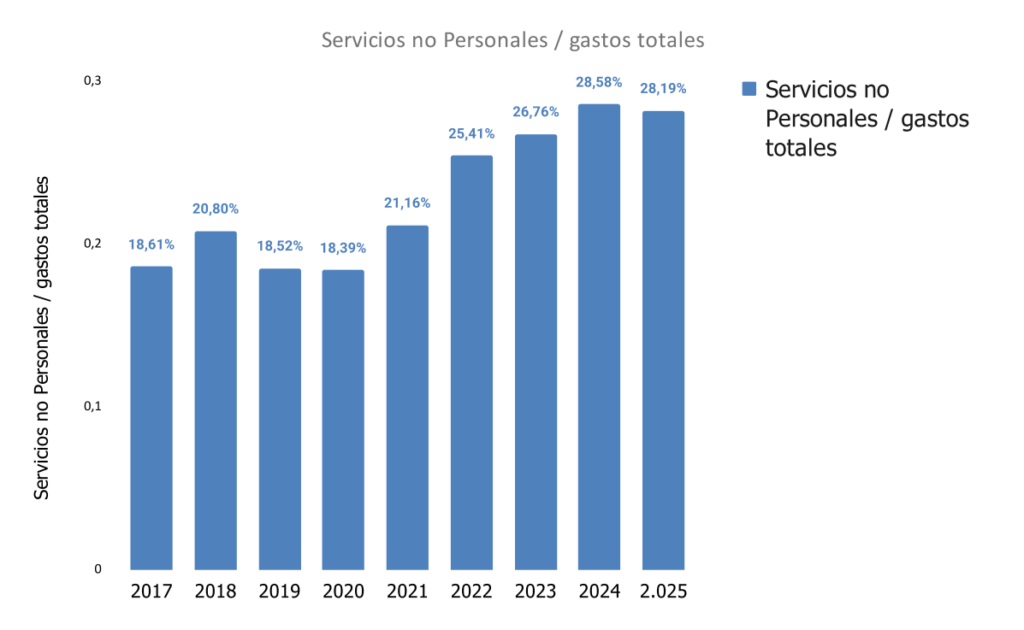

Cuando se analizan los gastos por inciso se ve un crecimiento muy marcado y sostenido de los Servicios No Personales. Es importante destacar que este rubro incorpora muy diversos servicios que el Gobierno de la Ciudad contrata para, por ejemplo, la recolección de residuos, mantenimiento de espacios verdes, luminarias, consultorías diversas, etc.

Es importante ver esta evolución dado que el presupuesto del GCBA no cayó en términos reales con la misma envergadura con la que subió este rubro. A su vez, la valoración que tienen los porteños sobre los servicios públicos viene en declive, como se puede observar en el Mapa Percepción y Datos elaborado por el i-ciudad.

| Concepto del gasto | Monto en U$D |

| Otros | USD 96.420.291 |

| Alquiler De Equipos De Computación | USD 288.450 |

| Alquiler De Fotocopiadoras | USD 4.609.848 |

| Alquiler De Maquinaria, Equipo Y Medios De Transporte | USD 34.615.639 |

| Convenios De Asistencia Técnica | USD 9.168.546 |

| Higiene Urbana | USD 454.284.007 |

| Imprenta, Publicaciones Y Reproducciones | USD 7.548.982 |

| Limpieza, Aseo Y Fumigación | USD 129.625.578 |

| Mantenimiento De Espacios Verdes | USD 179.078.381 |

| Mantenimiento Y Reparación De Edificios Y Locales | USD 108.347.927 |

| Mantenimiento Y Reparación De Maquinaria Y Equipo | USD 93.281.454 |

| Mantenimiento Y Reparación De Vehículos | USD 27.166.991 |

| Otros No Especificados Precedentemente | USD 118.321.692 |

| Premios Y Reconocimientos | USD 240.999 |

| Primas Y Gastos De Seguros | USD 7.498.455 |

| Publicidad Y Propaganda | USD 80.665.437 |

| Serv.De Acceso A Internet Y Streaming | USD 2.350.576 |

| Servicio De Vigilancia | USD 128.561.133 |

| Servicios De Ceremonial | USD 365.740 |

| Servicios De Comidas, Viandas Y Refrigerios | USD 219.220.486 |

| Servicios De Consultoria | USD 14.453.245 |

| Servicios Especializados | USD 49.336.118 |

| Servicios Varios Para Eventos Deportivos | USD 17.674 |

| Sistemas Informáticos Y De Registro | USD 61.989.579 |

| Transporte Y Almacenamiento | USD 50.780.095 |

| Total general | USD 1.878.237.322 |

Cuando se observan los gastos en servicios no personales que se realizan y la calidad de que éstos luego impactan en el ciudadano, se puede observar que hay un problema de eficiencia y gestión en la prestación de los mismos. Los valores que actualmente está pagando esta gestión por las tercerizaciones de diversos servicios públicos hacen que luego no pueda destinar ese dinero a obra pública.

Para poner un ejemplo de la magnitud de este gasto, en el año 2024 más de U$D 624 millones de dólares se destinaron a la gestión de Higiene Urbana de la Ciudad. Aunque no todo el gasto descrito corresponde a Servicios No Personales, sí el grueso que se ejecuta en el contrato de basura que se le paga a las empresas.

| Etiquetas de fila | Devengado 4to Trimestre |

| Administracion Y Servicios Generales | USD 6.557.843,98 |

| Adquisicion De Contenedores Fraccion | USD 6.542.748,09 |

| Conduccion | USD 397.880,01 |

| Desodorizacion De Contenedores | USD 261.593,96 |

| Disposicion Final De Los Residuos Solidos Urbanos | USD 62.406.887,86 |

| Plan De Relaciones Con La Comunidad – Higiene Urbana | USD 3.648.880,66 |

| Recoleccion Y Limpieza Del Rio De La Plata | USD 2.443.506,51 |

| Recoleccion Y Limpieza Por Terceros – Contrato Basura | USD 504.748.069,62 |

| Recoleccion Y Limpieza Por Terceros – Contrato Basura Zonas Vulnerables | USD 28.653.711,92 |

| Recoleciion Y Limpieza Del Riachuelo | USD 3.977.177,82 |

| Servicio De Limpieza De Arroyos | USD 4.723.180,12 |

| Servicios De Impresion De Gestion Descentralizada | USD 396,46 |

| Servicios De Impresion De Gestion Transversal | USD 1.531,57 |

| Total general | USD 624.363.408,59 |

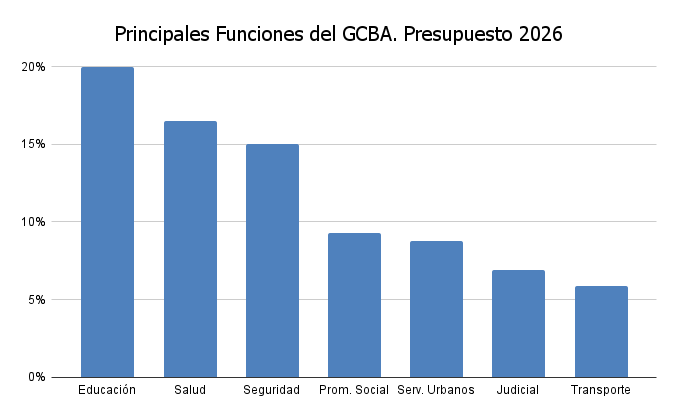

Si se considera el gasto de acuerdo a la clasificación de finalidad función, se observa en relación con el gasto sancionado 2025 un fuerte crecimiento de la función transporte (suma 1,8 puntos de participación –Línea F y Trambus principalmente-) mientras que se refleja una contracción de los servicios de seguridad. Mientras tanto, la participación de Salud como de Educación se mantiene en los mismos valores de peso que el sancionado 2025 (Educación 20% y Salud 16,5%). Por su parte, Seguridad presenta la participación más baja de los últimos 7 años: 15%.

Sigue siendo preocupante la participación de la función de promoción social (de lo más bajo de los últimos 6 años) que se mantiene similar a la de 2025. Para 2026 se espera que ocupe el 9,3% del presupuesto total, cuando, dada la situación socioeconómica, se supone que debiera brindarse más protección y ayuda directa a personas necesitadas.

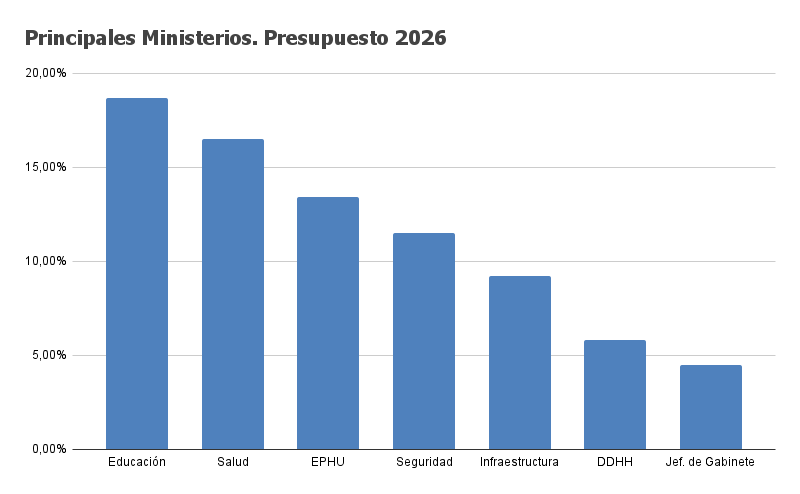

En términos del gasto por jurisdicción, se observa que bajan en su participación principalmente los ministerios de educación (-0,8%) y seguridad (-1,3%). Tienen una diferencia porcentual leve pero que les hace perder espacio en la distribución de recursos.

Contrariamente suben unos puntos porcentuales Servicios de la Deuda Pública (+0,6%), Infraestructura (+0,6%) y Obligaciones a cargo del Tesoro (+1,2%).

Es importante destacar que la jurisdicción Obligaciones a cargo del Tesoro tiene un presupuesto de $735.518.560.204. Para ponerlo en perspectiva: es más que el Ministerio de Cultura, Hacienda, Desarrollo Económico y Justicia juntos. Llama la atención semejantes valores dada la discrecionalidad que tienen las partidas de esta jurisdicción en particular.

Luego, en particular, el ministerio de Desarrollo económico alcanza su mínima expresión presupuestaria en términos históricos. Comprende el 0,3% del total del gasto y se consolida como la jurisdicción con menor presupuesto del ejecutivo. Asimismo, presenta una caída del gasto real interanual del 40% (y 2025 estaría a su vez con un descenso real del 27% respecto de 2024). De hecho, elimina 9 programas y crea en contraposición solamente dos.

Obra pública

El proyecto de Presupuesto 2026 prácticamente no contempla obras nuevas de envergadura. La planificación de la inversión pública repite anuncios ya realizados en años anteriores —muchos de ellos desde 2024 o incluso antes—, y concentra la mayor parte de los recursos en tareas de mantenimiento o estudios preparatorios, no en obras efectivas.

Las iniciativas estratégicas continúan focalizadas en el norte y centro de la Ciudad, mientras el sur sigue relegado, con problemas estructurales de conectividad y déficit de infraestructura urbana. El Premetro vuelve a quedar fuera de toda prioridad: sin partidas significativas para su modernización ni para integrarlo a la red de subterráneos.

El presupuesto prioriza proyectos como el Puente Anillo Pampa o el Puente de la Innovación mientras siguen sin ejecutarse soluciones estructurales, como la traza del del ferrocarril Sarmiento, o mejoras en la red de transporte público.

La Línea F, anunciada ya desde hace unos años, tiene un presupuesto asignado —$285.163.895.089— que representa apenas el 13% del monto total necesario para su ejecución integral. Este monto será para estudios iniciales y consultorías para la elaboración de los proyectos ejecutivos de ingeniería y arquitectura, además de los tradicionales estudios de impacto ambiental y social. Es decir, no se espera que se inicie la etapa de construcción del túnel.

En términos generales,en inversión pública se incluyen gastos que no representan la realización de obras nuevas, como los que se muestran a continuación:

- Mantenimiento de espacios verdes en Recoleta: $6.943.847.207

- Alquiler de flotas vehiculares: $6.669.807.340

- Limpieza de mercados: $472.251.396

- Recambio de puestos en ferias: $2.983.187.578

- Retiro de publicidad en infracción: $11.517.795.325

- Encuestas de opinión sobre movilidad y transporte: $80.447.739

En definitiva, el Presupuesto 2026 en materia de obra pública no estaría poniendo en valor una estrategia de desarrollo integral.

Recursos

Para 2026 el ejecutivo porteño reconoce las transferencias que recibe de Nación para cumplir con la cautelar de la CSJN (hasta el segundo trimestre de 2025 registraba por completo todo en el rubro de Coparticipación). Por lo tanto, ahora establece que el 1,4% lo recibe por coparticipación y el 1,55% mediante transferencias (que por el momento son semanales).

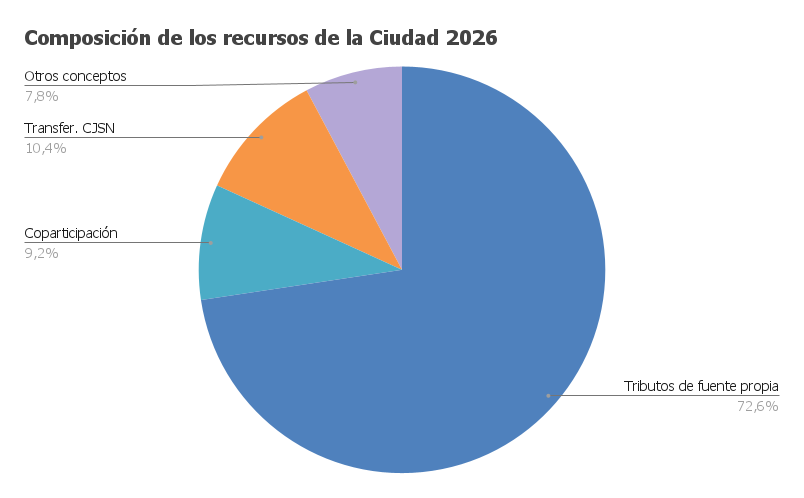

La distribución de los ingresos se mantiene en valores similares al acumulado 2025 (hasta agosto). Los ingresos de fuente propia son cercanos al 73%, y entre la coparticipación y la transferencia por el fallo de la CSJN suman el 20%. Es decir, que entre estos tres componentes se percibe alrededor del 93% del total de los recursos.

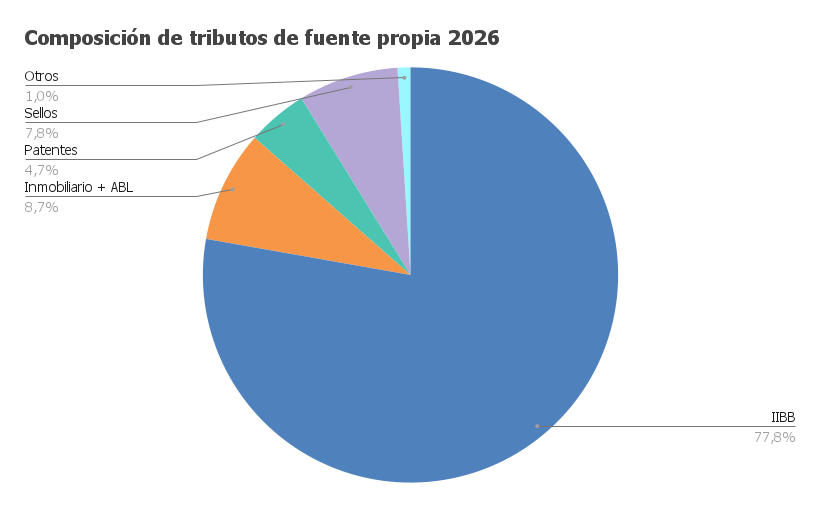

En relación a los tributos de fuente propia, también se refleja una composición similar al acumulado de 2025. Ingresos brutos representa el 78%, Inmuebles 8,7%, Vehículos 4,7% y Sellos 7,8%.

Respecto de estos valores, se observa un retroceso de IIBB en relación con el año 2024, con una caída de 6-7 puntos, y en contraposición una recuperación del impuesto Inmobiliario (3 puntos), Patentes (1,5 puntos) y Sellos (2 puntos).

En este presupuesto y en la discusión parlamentaria también estuvo ausente la discusión en torno a la Coparticipación Federal de Impuestos y la causa judicial que tiene abierta el Gobierno de la Ciudad contra el Nacional.

Pese a reiteradas noticias sobre reuniones entre funcionarios de ambos gobiernos, incluso el Jefe de Gobierno Jorge Macri con el ministro Caputo, aún no se han puesto de acuerdo en una solución de fondo.

Continúa el esquema doble: por un lado se transfiere automáticamente el 1,4% a través de la Coparticipación, mientras que el resto de lo acordado (1,55%) se realiza mediante transferencias no automáticas del Gobierno Nacional. Respecto a la posición original del GCBA tiene dos problemas: continúa siendo una transferencia discrecional (de hecho, según Clarín se adeudan $280.000 millones por transferencias no realizadas) y el coeficiente total que reclama la Ciudad es mayor (3,5% total).

El proyecto de presupuesto nacional 2026 tampoco menciona que vaya a haber un cambio en el mecanismo elegido para transferir los fondos a la Ciudad. Sin embargo las negociaciones continúan dado que, según declaraciones del Ministro de Hacienda y Finanzas, la deuda total por este concepto que tiene el Gobierno Nacional con el porteño asciende a los U$D 6.000 millones

A esto se suma, que en medio de la discusión por el nuevo presupuesto la Ciudad logró emitir nueva deuda con la reapertura del Bono Tango Serie 13. El monto emitido asciende a los U$D 600 millones, lo cual le permite a la Ciudad despejar las dudas respecto a la forma de pago de las amortizaciones e intereses que tiene el próximo año, ya que durante el 2025 debieron utilizar el Fondo Anticíclico creado por la gestión anterior durante el 2023.

Según declaraciones de funcionarios porteños, la nueva deuda se emitió con una tasa del 7,8% y una vida promedio de 7 años. Restan detalles respecto al esquema de amortización y pago de intereses y cuál es el destino de los aproximadamente U$D 200 millones excedentes luego del pago de los compromisos del 2025. No obstante, es una buena noticia para las finanzas de la Ciudad y la vuelta a los mercados voluntarios de crédito.

Cuestión impositiva

La determinación del impuesto inmobiliario es similar a la del año 2025. Se “topea” por inflación y se suma un adicional. En 2025 fue por zona y esta vez se les adiciona un punto porcentual a los inmuebles cuya valuación fiscal es superior a $32 millones (37% del padrón inmobiliario). Las valuaciones fiscales de las categorías de este impuesto varían 6% en promedio.

Mientras tanto, para Patentes se mantiene el mismo esquema de escalas con una cuota fija y un adicional por alícuota. Los valores de las escalas se incrementan 52% y las alícuotas permanecen iguales. Asimismo, al igual que en 2025, se mantiene el tope de pago de 6% efectivo anual, que favorece a los autos de alta gama, ya que deberían tributar por encima de ese guarismo.

En otro orden de cosas, se destaca una nueva alícuota específica de Ingresos Brutos para los fondos comunes de inversión que antes tributaban por el régimen general. A partir de 2026 la base imponible va a estar constituida por la diferencia entre los ingresos recibidos por el rescate y el valor de la suscripción de la cuotaparte.

Del mismo modo, las transacciones de criptomonedas también tendrán una base imponible especial, que surgirá de la diferencia entre el valor de compra y venta.

Otro elemento a destacar, es que el ejecutivo vuelve a proponer una bonificación del 100% a las personas físicas que prestan servicios dentro de la primera categoría del régimen simplificado de Ingresos Brutos. Vale recordar que esta iniciativa fue enviada a la legislatura a principios de 2025, días después de haber votado el código fiscal y ley tarifaria vigente. Inclusive durante el año se había mejorado la propuesta incorporando también a la segunda categoría, pero en el proyecto 2026 se retrocede a la versión original.

Finalmente, para 2026 se establece la unificación del Régimen Simplificado con el esquema de Monotributo nacional a partir del acuerdo entre la AGIP y ARCA. De esta manera la Ciudad se incorpora al “Monotributo unificado” que establece la recaudación conjunta del Monotributo y el Régimen Simplificado del impuesto sobre los ingresos brutos. Este acuerdo, que ya funciona en otras 13 provincias, permite simplificar trámites, unificar categorías, y realizar pagos mensuales centralizados, entre otros beneficios.

Consideraciones generales

El análisis del Proyecto de Presupuesto 2026 de la Ciudad de Buenos Aires evidencia falta de planificación integral para la Ciudad.

El proyecto de ley de Presupuesto 2026 introdujo una reforma de la estructura ministerial que no se reflejó en el esquema del Presupuesto 2026 y se presentó junto con un proyecto de ampliación del Presupuesto 2025. Dentro del proyecto de presupuesto se verifican cambios en las estructuras programáticas de diversas jurisdicciones, tanto dentro de los ministerios como entre ellos. Estas modificaciones dificultaron el análisis.

En cuanto al análisis presupuestario estrictamente dicho, se observa un presupuesto que mantiene como objetivo central el equilibrio fiscal, en continuidad con la orientación tradicional de las gestiones anteriores. Si bien esta característica puede considerarse positiva, el presupuesto en su conjunto no permite determinar un claro plan de gobierno.

Algunas cuestiones adicionales para considerar son que, por ejemplo, la función vivienda cuenta con un crédito en términos relativos bajo, para obras del IVC ( $45 mil millones), mientras que se asignan $137 mil millones al Autódromo y $30 mil millones a capacitaciones vinculadas a la gestión de residuos.

En contraposición, las remuneraciones del personal han mostrado una tendencia descendente. En particular, los salarios del personal de salud retrocedieron 17 puntos porcentuales en la última década, mientras el gasto total de la Ciudad creció 27% en términos reales.

En términos sectoriales, se destaca la ausencia de una línea productiva. El área de Desarrollo Económico se encuentra notablemente debilitada y el presupuesto no incorpora iniciativas sustantivas para dinamizar la actividad económica, promover empleo o fortalecer el entramado productivo local.

Este diagnóstico resulta aún más relevante considerando que la Ciudad atraviesa un período de holgura en materia de recursos. Desde una perspectiva histórica, existen condiciones favorables para impulsar iniciativas de mayor envergadura y políticas públicas mejor financiadas, especialmente en áreas sociales críticas.

Finalmente, en materia de recursos, la Ciudad podría implementar medidas de alivio fiscal más contundentes, como la bonificación del 100% para los contribuyentes del Régimen Simplificado, que reduzca la presión tributaria sobre sectores de bajos ingresos, informales y cuentapropistas, que representan una proporción creciente de la población debido al aumento del desempleo, la precariedad laboral y el pluriempleo. Asimismo, deberían incorporarse políticas de promoción productiva o alivio fiscal específicas para el sector de restaurantes y hoteles, que está sufriendo el derrumbe del turismo tanto doméstico como receptivo.

En conjunto, estas acciones permitirían avanzar hacia un presupuesto orientado a un proyecto de ciudad y ajustado a las demandas sociales y económicas del presente.