Resumen ejecutivo

El Poder Ejecutivo de la Ciudad Autónoma de Buenos Aires presentó ante la Legislatura una ampliación presupuestaria por $2,683 billones (Expediente 1188-J-2026), equivalente al 15,5% del crédito sancionado para el ejercicio 2026 ($17,3 billones). Con esta modificación, el presupuesto total ascendería a aproximadamente $20 billones, lo que representa una variación del 46% respecto del gasto devengado en 2025 ($13,75 billones).

El presente análisis examina la composición y distribución del crédito adicional por jurisdicción e inciso, evalúa la consistencia de los supuestos macroeconómicos subyacentes y advierte sobre la fragilidad de la situación fiscal de la Ciudad, cuya base de recursos se ve amenazada simultáneamente por la caída real de la recaudación propia, el cumplimiento parcial del fallo de la Corte Suprema por parte del Gobierno Nacional y el deterioro de los ingresos por coparticipación federal.

Contexto: una ampliación previsible en un entorno incierto

La solicitud de ampliación presupuestaria no constituye un hecho excepcional. En contextos inflacionarios, la diferencia entre las pautas de precios proyectadas al momento de la sanción de la ley de presupuesto y la inflación efectivamente registrada hace necesario readecuar los créditos originales. El presupuesto 2026 fue sancionado con una pauta de inflación del 10,1% anual. Sin embargo, en el primer trimestre del año el acumulado ya alcanzó el 8,9%, con una variación interanual del 32,1%, lo que tornaba inevitable esta revisión. Es por ello que el Poder Ejecutivo readecuó su previsión inflacionaria utilizando el REM que la proyecta en torno al 29%.

Lo que sí merece atención es la calidad de la información provista con la ampliación. El proyecto se acompañó de planillas presupuestarias con una descripción muy genérica y resumida del destino del crédito adicional, sin especificar su distribución por programa ni por unidad ejecutora en los casos de mayor relevancia. Especialmente se destaca que todo el crédito adicional del inciso 1 (pago de salarios) está concentrado en la jurisdicción 99 Obligaciones a Cargo del Tesoro. Esta falta de precisión dificulta seriamente el análisis legislativo y técnico independiente.

Composición del gasto: incisos y estructura

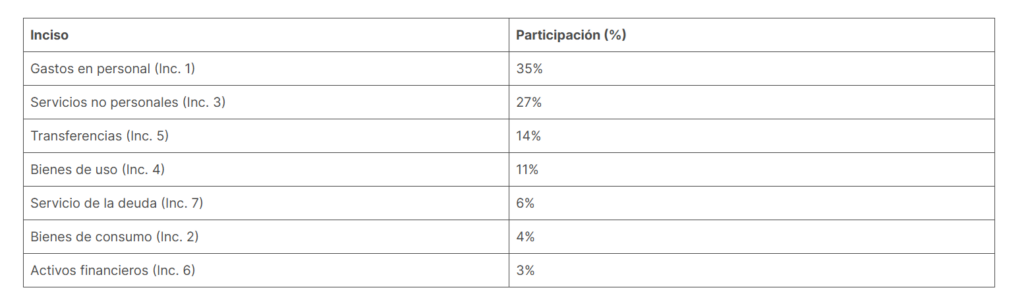

Considerando el presupuesto total 2026 con la ampliación, la estructura del gasto por inciso es la siguiente:

Los gastos en personal constituyen el inciso de mayor participación con el 35% del total. Sin embargo, son también el componente con el menor incremento relativo (13,3%) respecto del crédito sancionado 2026. Esta brecha entre participación y crecimiento puede tener, al menos, dos explicaciones: que la variación de precios impacta con mayor intensidad sobre otros rubros —en particular servicios no personales y deuda— y que la dinámica salarial quedará por debajo del aumento general del presupuesto, con implicancias directas sobre el poder adquisitivo de los trabajadores del sector público de la Ciudad; o que estuvo sobreestimado en la elaboración del presupuesto 2026.

El devengado 2025 sirve como base de comparación estructural. El gasto total pasó de $13,75 billones ejecutados en 2025 a $17,3 billones sancionados para 2026 (+26%) y a $20 billones con la ampliación (+46%). Esta aceleración del gasto nominal, para ser compatible con la estabilidad fiscal, requiere una evolución similar de los recursos, sobre lo cual existen fundadas dudas, como se desarrolla en la sección siguiente.

Distribución jurisdiccional: heterogeneidad y opacidad

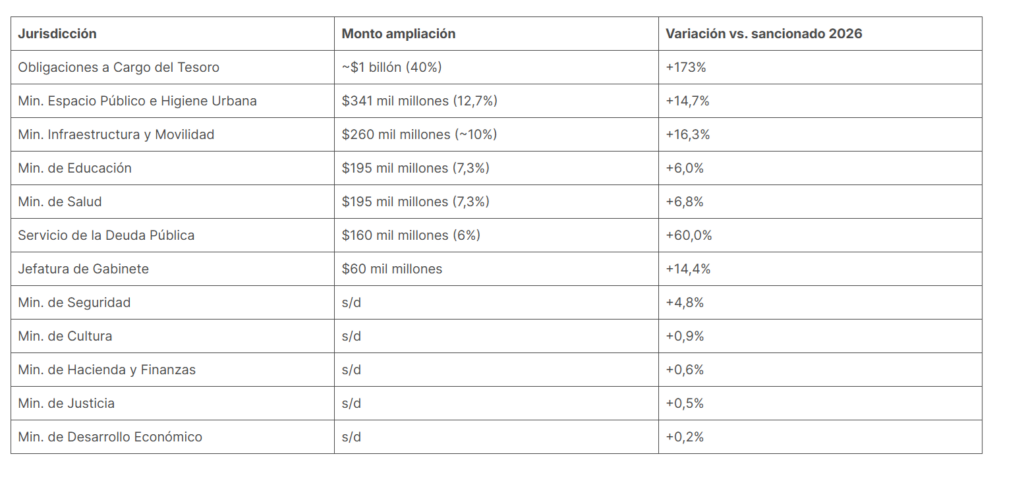

Principales jurisdicciones en la ampliación

La ampliación no se distribuye de manera uniforme entre jurisdicciones. Los organismos no pertenecientes al Poder Ejecutivo (Poder Judicial, Ministerio Público, Legislatura, Auditoría, Defensoría) registran aumentos acotados, de entre el 1% y el 5% sobre su crédito vigente, lo que implica una caída significativa en términos reales. Esto puede ser explicado porque son los que menores gastos en Servicios No Personales tienen.

Los ministerios con menor incremento relativo —y que concentran la mayor dotación de personal— son Seguridad (+4,8%), Educación (+6,0%) y Salud (+6,8%). Esta aparente moderación debe leerse con cautela: la hipótesis de trabajo es que los recursos destinados a financiar los aumentos salariales del personal de estas tres carteras estarían computados en la partida “Obligaciones a Cargo del Tesoro”, lo que impide una lectura directa por ministerio.

Análisis por ministerio relevante

Obligaciones a Cargo del Tesoro (+173%, ~$1 billón)

La partida más significativa de la ampliación —y también la más opaca— es la correspondiente a Obligaciones a Cargo del Tesoro, que absorbe el 40% del incremento total (~$1 billón). Esta jurisdicción agrupa mayoritariamente gastos en personal que no se desagregan por ministerio, lo que impide conocer el destino real de los fondos por cartera. Al no precisarse cómo se reparte este crédito, resulta imposible evaluar si los aumentos por jurisdicción ministerial reflejan la realidad del gasto en personal de cada área. Dada la facultad de mover partidas que posee el Ejecutivo, las partidas de esta partida se pueden mover para cumplimentar necesidades a futuro.

Espacio Público e Higiene Urbana (+14,7%, $341 mil millones)

Las tres cuartas partes del incremento en esta cartera se destinan a servicios no personales, lo que se entiende vinculado al costo del contrato de recolección de residuos. Este tipo de incremento —ligado a la indexación de contratos de servicios— es previsible y responde a la evolución de los costos del sector. No obstante, la cifra es de singular magnitud y plantea interrogantes sobre la supervisión y eficiencia del contrato.

Infraestructura y Movilidad (+16,3%, $260 mil millones)

El incremento en Infraestructura se distribuye entre bienes de uso ($88 mil millones, presumiblemente equipamiento u obras) y transferencias ($154 mil millones, que a priori se destinarían a SBASE). La falta de detalle programático no permite confirmar estos destinos ni evaluar la adecuación de los montos a los compromisos de inversión asumidos.

Jefatura de Gabinete (+14,4%, $60 mil millones)

El incremento en Jefatura de Gabinete se divide en partes aproximadamente iguales entre servicios no personales y activos financieros. La partida de activos financieros podría corresponder a aportes de capital a entidades fuera del nivel central (eventuales Corporación Buenos Aires Sur o fideicomisos vinculados al Autódromo de Buenos Aires, entre otros), pero la ausencia de información específica impide confirmarlo.

Servicio de la Deuda (+60%, $160 mil millones)

El servicio de la deuda presenta el mayor incremento relativo entre las jurisdicciones del Ejecutivo (excluyendo Obligaciones a Cargo del Tesoro), con un aumento del 60% sobre los $267 mil millones sancionados. El Ejecutivo justifica esta variación en la subestimación del tipo de cambio proyectado para 2026 ($1.423 en el presupuesto original), dado el peso de las obligaciones en moneda extranjera, $50 mil millones corresponden a intereses adicionales y $110 mil millones a amortizaciones. Esta situación adquiere particular relevancia frente al vencimiento de la Serie 12 de deuda en junio próximo (aproximadamente USD 300 millones), sumado a pagos al Banco Mundial (USD 20 millones), BID (USD 5 millones) y BEI (USD 1,9 millones).

No obstante, la Ciudad ya cuenta con los recursos para hacer frente al pago de los vencimientos de este año. El 6 de mayo se obtuvieron U$D 500 millones de financiamiento a través de la emisión de la Serie 14 del Bono Tango a una tasa del 7,3% y 10 años de plazo.

Problemas identificados en el presupuesto del Poder Ejecutivo

Más allá de las cifras agregadas, el análisis de la ampliación revela un conjunto de problemas de gestión, transparencia e información que afectan la calidad del gasto y la capacidad de control legislativo y ciudadano.

| ⚠ Concentración en Obligaciones a Cargo del Tesoro: Más de $1 billón de pesos (casi el 40% del total de la ampliación) se canaliza a través de Obligaciones a Cargo del Tesoro sin que se especifique la distribución por ministerio más allá de su clasificación por inciso. Esta práctica impide un análisis presupuestario riguroso y socava los principios de transparencia y rendición de cuentas. Sin esa información, no es posible emitir una opinión fundada sobre la viabilidad y conveniencia de la modificación. |

| ⚠ Inconsistencia en la imputación del contrato de higiene urbana: El gasto correspondiente al contrato de recolección de residuos sigue imputado al Ministerio de Espacio Público e Higiene Urbana, a pesar de que las funciones de higiene urbana fueron transferidas a la órbita de la Jefatura de Gabinete. Esta situación, además de generar confusión en la lectura presupuestaria, podría reflejar problemas en la adecuación de la estructura presupuestaria a la nueva orgánica del Ejecutivo. |

| ⚠ Insuficiente desagregación del gasto en personal: Los $950 mil millones que la ampliación destina a gastos en personal (Inciso 1) no se desagregan al nivel de detalle mínimo por programa y unidad ejecutora. La misma observación aplica a los servicios no personales. Esta carencia dificulta la evaluación de la eficiencia del gasto y la supervisión de la política de recursos humanos del Estado porteño. |

| ⚠ Salarios públicos con crecimiento por debajo de la inflación: El inciso de gastos en personal es el componente con mayor participación en el presupuesto (35%) pero el que registra el menor incremento relativo (13,3%), muy por debajo de la inflación esperada para el año. Esto anticipa una caída del salario real de los trabajadores del Estado de la Ciudad durante 2026, en un contexto en que el costo de vida ya presiona sobre el poder adquisitivo de los hogares porteños. |

La fragilidad fiscal: tres amenazas sobre la base de recursos

La solicitud de ampliación presupuestaria se presenta en un momento de excepcional fragilidad en el frente de recursos de la Ciudad. Tres factores convergentes deterioran las perspectivas fiscales y ponen en cuestión la viabilidad del presupuesto ampliado.

I. La caída real de los Ingresos Brutos

El principal impuesto propio de la Ciudad, Ingresos Brutos, registra una contracción real acelerada y sostenida. En términos reales, la variación interanual fue de -3% en enero, -7% en febrero y -10% en marzo de 2026, en el marco del deterioro económico general que arrastra el programa de ajuste impulsado por el gobierno nacional. En perspectiva histórica, la recaudación en términos reales es hoy un 25% inferior al nivel de 2023.

Frente a este panorama, el presupuesto 2026 incorporó una pauta de crecimiento nominal para este impuesto de casi el 40%. Para alcanzar ese objetivo, la tendencia vigente debería revertirse drásticamente: no solo detenerse la caída real sino transitarse hacia un crecimiento nominal del orden del 45% en los meses restantes. En el contexto macroeconómico actual, esta proyección parece demasiado optimista.

II. El incumplimiento del fallo de la Corte Suprema (CSJN 1865/2020)

La Ciudad sigue percibiendo el equivalente al 1,4% de la masa coparticipable —la misma proporción que desde 2003- y adicionalmente debería recibir el 1,55% mediante transferencias semanales para cubrir el servicio de seguridad interior, de acuerdo al acuerdo alcanzado entre el gobierno nacional y el local en el año 2024. Según datos del Presupuesto Abierto, al 24 de abril de 2026 se habían transferido aproximadamente $88 mil millones en concepto de transferencias no automáticas. Sin embargo, para cumplir con el 1,55% ordenado por la Corte, el monto acumulado en ese período debería haber ascendido a $392 mil millones.

El desvío es de aproximadamente $300 mil millones, lo que equivale al 1,5% del presupuesto total 2026 con ampliación. Esta situación refleja la discrecionalidad con que el equipo económico nacional ha manejado el cumplimiento de una sentencia judicial definitiva.

Según declaraciones en la Legislatura del Ministro de Hacienda de la Ciudad, la Nación adeuda $435 mil millones por transferencias no realizadas del ejercicio anterior. Una respuesta posterior a una diputada de la oposición elevó esa cifra a $730 mil millones. La diferencia entre ambas cifras —cercana a $300 mil millones— corresponde precisamente a lo que le falta transferir en el corriente año para cumplir con el fallo. La acumulación de estos incumplimientos representa un riesgo fiscal de primer orden para las cuentas de la Ciudad.

III. La caída de la coparticipación federal

Al deterioro de la recaudación propia se suma la contracción de los recursos coparticipados. En el primer cuatrimestre de 2026, el conjunto de las jurisdicciones provinciales y de la Ciudad acumularon una pérdida de aproximadamente $1,3 billones respecto de lo proyectado, producto de la caída en la recaudación de los tributos nacionales coparticipables. Esto constituye el noveno mes consecutivo de contracción real de la coparticipación federal, en un ciclo de baja que se alinea con la dinámica recesiva del programa económico nacional.

El efecto combinado de menor recaudación propia, menor coparticipación y menor transferencia por el fallo de la Corte (producto de la discrecionalidad y la caída de la masa coparticipacble) configura un cuadro de riesgo fiscal que la ampliación presentada no aborda.

Síntesis del riesgo fiscal

- Ingresos Brutos: caída real del 10% interanual en marzo; la recaudación está un 25% por debajo de 2023 en términos reales.

- Coparticipación: 9 meses consecutivos de caída real; pérdida de $1,3 billones para las provincias en el primer cuatrimestre.

- Transferencias CSJN: desvío anualizado de ~$300 mil millones por incumplimiento del fallo 1865/2020. Deuda acumulada total: hasta $730 mil millones según el propio Ministro.

Supuestos macroeconómicos: credibilidad cuestionada

La ampliación presupuestaria implica una revisión implícita de los supuestos macroeconómicos sobre los que fue construido el presupuesto original. Dos inconsistencias resultan particularmente llamativas.

La primera refiere a la proyección de inflación. El presupuesto 2026 fue sancionado con una pauta del 10,1% anual, en un momento en que el propio Relevamiento de Expectativas de Mercado (REM) del Banco Central proyectaba una inflación para el año del 18,7% —prácticamente el doble. El Ejecutivo de la Ciudad eligió convalidar los supuestos del ministro Caputo por sobre los del mercado. Ahora, con el acumulado a marzo de 2026 en 8,9% y una variación interanual del 32,1%, la ampliación incorpora implícitamente una pauta de precios radicalmente distinta, sin que medie una explicación oficial sobre el cambio de criterio. Aunque es importante destacar que es mandatoria la utilización de la proyección nacional, es dable destacar cuando es muy inconsistente con las proyecciones no oficiales.

La segunda inconsistencia remite a la dinámica tarifaria. La política de reducción de subsidios impulsada por el gobierno nacional —que el gobierno de la Ciudad acompaña en el caso de los servicios bajo su órbita— ejerce presión al alza sobre los precios que perciben los hogares, deteriorando el ingreso disponible y retroalimentando la caída de la demanda interna. Esta contracción del consumo privado afecta, a su vez, la recaudación de Ingresos Brutos, generando un círculo vicioso entre ajuste tarifario, menor consumo y menor recaudación.

Conclusiones

La ampliación presupuestaria por $2,683 billones presentada por el Ejecutivo de la Ciudad es técnicamente previsible en un contexto inflacionario de alta variabilidad y responde a la necesidad de readecuar créditos originalmente subestimados. Sin embargo, el análisis revela problemas que van más allá de la aritmética presupuestaria.

Primero, la calidad de la información provista es insuficiente para un análisis riguroso. La concentración de casi el 40% del incremento en una partida sin desagregación por ministerio (Obligaciones a Cargo del Tesoro) y la falta de detalle en el destino de activos financieros y servicios no personales constituyen déficits de transparencia que la Legislatura debería exigir subsanar antes de votar la modificación.

Segundo, la estructura de la ampliación revela prioridades cuestionables. El crecimiento del servicio de deuda (+60%) y de los gastos en higiene urbana (contratos privados, +14,7%) supera ampliamente el incremento en personal (+13,3%), que puede quedar en términos reales por debajo de la inflación.

Tercero, y más estructuralmente, el presupuesto ampliado descansa sobre proyecciones de recursos cuya viabilidad está severamente comprometida. La caída real acelerada de Ingresos Brutos, la pérdida de coparticipación y el incumplimiento sistemático del acuerdo por el fallo de la Corte Suprema configuran un escenario en que la Ciudad podría no contar con los recursos para financiar el gasto autorizado, poniendo en riesgo la solvencia fiscal del ejercicio 2026.