Por Rosa Aboy – Ramón Ferrer – Mateo Barros

En su discurso de apertura de sesiones ordinarias del Congreso, el 1º de marzo, el presidente Javier Milei afirmó que los alquileres habían bajado un 30% en términos reales. Atribuyó este logro a la derogación de la Ley de Alquileres mediante el DNU 70/2023, en diciembre de 2023, regulación que criticó duramente en su discurso. El dato no tardó en generar controversias en las redes sociales, entre inquilinos que rechazaban ese resultado en base a sus propias experiencias y detractores de la ley derogada, que lo tomaron como el respaldo definitivo a sus argumentos contra la regulación. Diversas fuentes periodísticas se hicieron eco de las declaraciones y convalidaron parcialmente el número pronunciado por el Presidente.

La derogación de la Ley de Alquileres había generado expectativas contrapuestas en las consecuencias inmediatas para el mercado inmobiliario. La mayor flexibilidad en relación con los valores, monedas, plazos y actualizaciones generó, a grandes rasgos, dos posturas evidenciables. Por un lado, la desregulación fue celebrada bajo el argumento de que la eliminación de las restricciones se traduciría en un incremento de la oferta y una consecuente reducción de los precios. Al momento de su sanción, la ley estipulaba aumentos anuales, aunque más tarde se introdujo la posibilidad de ajustes semestrales. En un contexto de alta inflación, la frecuencia anual dificultaba la fijación del precio inicial: los propietarios se cubrían de esos meses sin aumentos, fijando un precio de alquiler inicial muy elevado que compensara la inflación esperada, o directamente retiraban la disponibilidad de la vivienda para alquilar. Así, se responsabilizó a la Ley de Alquileres por el efecto de ahuyentar a los oferentes por las rigideces que imponía en los contratos.

Por otro lado, la derogación suponía la amenaza de que esa mayor flexibilización profundizara las asimetrías entre propietarios e inquilinos, en favor de los primeros y de una consecuente precarización del acceso a viviendas estables, avalando la dolarización de los contratos y el fin de los plazos mínimos, en abierta rivalidad con los alquileres temporarios.

A más de un año de derogada la ley, distintas fuentes de información consultadas permiten trazar un panorama general del mercado inmobiliario y de las preocupaciones -disipadas o confirmadas- de los inquilinos de la ciudad. Según datos de ACIJ tomados de la Encuesta Permanente de Hogares (EPH), para el tercer trimestre de 2024, el 35,6% de la población de CABA era inquilina, proporción que es todavía mayor en los menores de 45 años. A nivel nacional, tomando el conjunto de los principales aglomerados urbanos, este porcentaje disminuye a 18,4%. Es decir que CABA duplica la media nacional, lo cual revela que el mercado de alquileres porteño tiene una escala representativa de la cuestión inquilina y, entonces, merece un abordaje a la altura del problema.

Precio y cantidad: el mercado inmobiliario en 2024

El informe de resultados “Dinámica del mercado de alquiler de departamentos” publicado por el GCBA en febrero de 2025 -con información predominante de la base de datos del sitio Argenprop– ofrece un panorama de las características de la oferta de departamentos para el cuarto trimestre de 2024. En relación con la cantidad de departamentos publicados en alquiler, se observa un incremento significativo de la oferta con respecto al último trimestre de 2023. También se registra una recuperación de la proporción de unidades usadas entre los departamentos publicados.

El informe de enero de 2025 realizado por el Observatorio Estadístico del Sector Inmobiliario del Colegio Inmobiliario de corredores matriculados de CABA (CUCICBA) convalida ese salto de oferta. Según este documento, la oferta para alquiler de viviendas se incrementó un 173% desde la entrada en vigor del DNU 70/2023.

Los precios de los alquileres publicados evolucionaron de manera similar, independientemente de la cantidad de ambientes de las unidades publicadas. Según el informe del GCBA, durante el año 2024 se evidenció una desaceleración en el incremento de los alquileres, en sintonía con el proceso inflacionario.

Sin embargo, cuando se compara el precio promedio del alquiler para departamentos usados con el Índice de precios al consumidor de la Ciudad de Buenos Aires (IPCBA), se verifica que los alquileres -según su precio de publicación- aumentaron menos que el índice general de precios, lo que supone una reducción del peso relativo del alquiler en el gasto total de los hogares. Es decir que, de acuerdo con estos datos, los alquileres se encuentran a la baja en términos reales. Estos podrían ser los datos utilizados por el presidente Milei para realizar su afirmación, que sería válida en realidad para el caso de CABA bajo las mediciones del GCBA.

En cambio, las mediciones del INDEC difieren no sólo en los números, sino también en el resultado: de acuerdo con el Índice de Precios al Consumidor (IPC), la variación interanual en enero de los alquileres fue de 253%, un valor muy superior a la inflación de ese período, que fue del 84,5%. En este caso, los alquileres aumentaron muy por encima de la inflación, contrariamente a lo que se concluye si se considera el IPCBA. Si se toman los datos de enero de 2025 únicamente, el resultado interanual registrado parece continuar su curso: 2,2% de inflación frente a un incremento de 8,9% en los alquileres.

Debe considerarse que esta diferencia es de carácter metodológica: en el INDEC se relevan domicilios ocupados tanto por inquilinos como por inmobiliarias que administran alquileres, mientras que no se relevan aquellos alquileres ofrecidos en portales de Internet. Así, el INDEC se vincula más a lo que efectivamente se paga, mientras que el relevamiento del GCBA está relacionado al valor publicado.

Por otra parte, la proporción de las publicaciones en dólares o en pesos registró una tendencia en favor de la moneda local, especialmente con respecto a 2023. Por ejemplo, en el tercer trimestre de 2023, el 66,5% de las publicaciones estaban en dólares, frente al 29,2% para el mismo trimestre de 2024. El principal motivo de esta variación reside en la apreciación cambiaria sostenida durante el 2024, con un tipo de cambio real sobrerreaccionado en un comienzo –y trasladado a precios iniciales de contratos nuevos en diciembre 2023 y enero-febrero 2024–, y relativamente estable luego a lo largo del año.

Finalmente, si bien el informe de GCBA no analiza los plazos de los alquileres, dado que observa solamente las características de las publicaciones, el informe del Colegio Inmobiliario corrobora la preferencia por los contratos en pesos y los plazos a 24 meses acordados entre las partes.

Por lo tanto, la información presentada en estos informes permite concluir que la derogación de la ley efectivamente significó en CABA un incremento de la oferta, un abaratamiento relativo de los precios (tomando el IPCBA), sin afectar la duración de los contratos ni haber dolarizado el mercado de alquileres. Sin embargo, la diferencia con respecto a las mediciones del INDEC mantiene abierta la duda respecto a la mejora de los alquileres en términos reales. Esta discrepancia tiene un origen metodológico (el INDEC releva alquileres en distintas situaciones, mientras que el GCBA toma los valores publicados por una plataforma privada), pero deja el problema abierto en cuánto a la mejoría relativa de los alquileres en CABA.

Las preocupaciones de la demanda

Un estudio de opinión de la Asociación Civil de Investigación y Estudios Sociales (ACIES) permite corroborar desde el lado de la demanda de alquileres algunos de los datos expuestos previamente, así como ahondar en otros aspectos que las características de la oferta no permiten abordar.

En primer lugar, la encuesta -realizada a 1420 personas residentes en CABA entre los días 21 y 30 de diciembre de 2024- ofrece una proporción similar a lo publicado por la EPH en relación al régimen de tenencia: 33,4% de los encuestados alquilan su vivienda.

El dato más resonante, sin embargo, es que casi el 70% destina la mitad o más de sus ingresos para pagar el alquiler. En ese sentido, a pesar de la baja en términos reales de los alquileres, su incidencia en el gasto de los hogares se mantiene muy elevada.

La Central de Trabajadores y Trabajadoras de la Argentina (CTA) publicó en su sitio web un informe realizado por la organización no gubernamental Inquilinos Agrupados durante el primer año del gobierno de Milei. El documento revela que los hogares inquilinos destinan en promedio el 42,8% de los ingresos en el alquiler y las expensas, aunque esa participación asciende a 44,6% para los alquileres iniciados luego del DNU 70/2023. El dato más relevante es que en los tres meses previos a la recolección de datos (diciembre de 2024), el 25% de los inquilinos encuestados tuvo que mudarse por no poder afrontar el valor del alquiler (94% de esas personas no había realizado su contrato bajo la ley derogada). En el caso de los que sí lo hicieron, solamente el 6% tuvo que mudarse por no poder hacer frente al precio del alquiler. Por otra parte, cerca de la mitad de los encuestados avizora dificultades para afrontar el alquiler en el futuro cercano, mientras que más del 90% admitió haber relegado distintos gastos (principalmente salud y alimentos) para no tener problemas con el pago del alquiler.

El Índice de Emancipación (IDE), elaborado por el Instituto de Desafíos Urbanos de la Legislatura de la Ciudad de Buenos Aires, arroja para el primer trimestre del 2024 datos que corren en la misma sintonía: los trabajadores jóvenes con empleo formal destinaron en promedio un 70% de su salario para alquilar un monoambiente en la Ciudad de Buenos Aires. Aún sumando a un amigo o pareja para repartir gastos en un dos ambientes, el 48% de la suma de esos dos salarios se destina al alquiler. En ese sentido, a pesar de la baja en términos reales de los alquileres, su incidencia en el gasto de los hogares se mantiene muy elevada.

Este panorama se agrava aún más en un contexto signado por la tendencia a la indexación trimestral según IPC de los nuevos contratos, lo que implica ajustes frecuentes que superan el crecimiento del salario real, afectado por la caída del poder adquisitivo. No es casualidad que la principal preocupación declarada por los inquilinos sea precisamente la frecuencia de los ajustes (36.4%), seguida del valor inicial del contrato (25.3%), desplazando en el orden de prioridades a la moneda de pago. Esto ocasiona un estrés financiero constante que impacta directamente en la calidad de vida de los habitantes de la Ciudad.

A su vez, la encuesta de ACIES refleja que la frecuencia de los ajustes (36,4%) y el valor inicial del contrato (25,3%) constituyen las preocupaciones principales de los inquilinos. Cuestiones como la moneda de pago o la duración del contrato no revisten mayor importancia para los inquilinos. Esto refuerza lo observado anteriormente: la cuestión central del alquiler es su incidencia en los ingresos de los hogares. El informe de Inquilinos Agrupados señala que el 70% de los encuestados reciben aumentos mensuales o trimestrales, mientras que el 94,3% recibe actualizaciones al menos cada 6 meses.

Con respecto a la regulación anterior, el estudio de ACIES muestra que la mayoría de las personas encuestadas defendía la ley derogada porque protegía a los inquilinos (35%), frente al 27,7% que se oponía por la restricción generada en la oferta. Apenas un 9,5% opinaba que la ley no tenía un impacto real en el mercado inmobiliario. Sin embargo, un 30,5% reconocía que, en general, la ley no se cumplía al momento de sellar los acuerdos. Estos resultados ubican a la ley de alquileres en una situación de dudosa legitimidad. En efecto, los jóvenes entre 18 y 24 años -acaso los más conocedores de la ley- reflejan en ese mismo estudio un apoyo del 40,7% a la ley y una oposición del 38,4%. Estos resultados demuestran que casi el 80% de esa franja etaria tiene una posición tomada frente a la ley de alquileres, y evidencia una paridad en los posicionamientos.

A pesar de que una porción no menor de la población encuestada se muestra a favor de la ley por su función protectora hacia los inquilinos, es igual de relevante notar que un alto porcentaje optó por la opción de “No sabe/No contesta” (13,6%). Esto se debe, en parte, a que la normativa no fue aplicada de manera efectiva: un 30.5% de los encuestados afirmó que “en general no se cumplía”. Aunque la ley ofrecía cierta previsibilidad, su incumplimiento y la ausencia de sanciones generaron desconfianza, y su derogación ha dejado un vacío regulatorio que incrementa la incertidumbre respecto de su efectividad a la hora de proteger a los inquilinos.

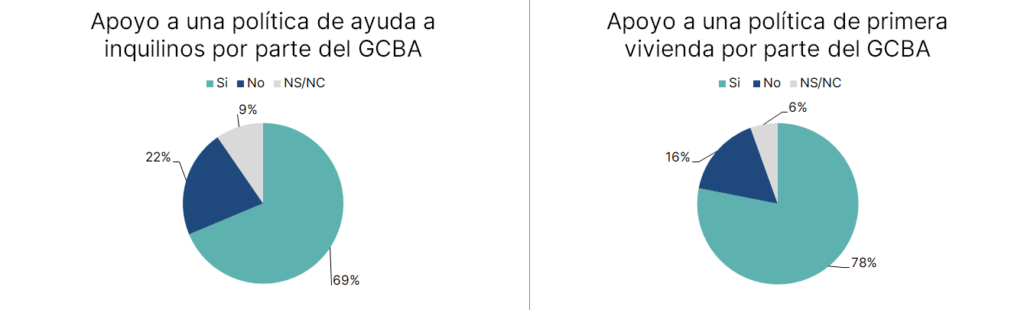

Por último, un 68,7% de los encuestados está de acuerdo en que el GCBA debería tener una política activa de ayuda para inquilinos, mientras que el 78,1% manifestó la necesidad de contar con un programa de acceso a la primera vivienda, también inexistente hoy. Algunas opciones plausibles que podrían contemplarse son: subsidios directos (el programa “Arriendo Justo” del Estado chileno, por ejemplo, otorga un subsidio –segmentado por ingresos– que cubre una parte del costo del alquiler, lo que reduce significativamente el gasto mensual de las familias); la implementación de límites a los reajustes de contratos; o la creación de un banco público de viviendas en alquiler incorporando al Estado local como actor de referencia en el mercado de alquileres.

Esta última modalidad no es original y, por el contrario, se encuentra muy difundida en el mundo: la gran mayoría de las ciudades desarrolladas despliegan políticas públicas de vivienda asequible para los inquilinos, además de establecer normativas regulatorias locales o al menos gravar fiscalmente las viviendas vacías destinadas al lucro especulativo antes que al uso habitacional. Resulta inadmisible, en este contexto de estrés generalizado, la pasividad del Gobierno de la Ciudad de Buenos Aires ante una crisis habitacional evidente.

A modo de balance

La fotografía actual muestra que, si bien la derogación de la ley de alquileres y la entrada en vigencia del DNU 70/2030 han tenido un impacto positivo en la oferta, el efecto en el precio de los alquileres es indeterminado, dependiendo de las fuentes de medición que se consideren. Esto genera una discusión en sí misma, en relación con la incidencia metodológica en la obtención de determinados resultados, particularmente cuando ambos son producidos por el sector público, local y nacional en este caso. Además, la ausencia de una normativa específica que tutele el derecho a la vivienda consagrado por la Constitución Nacional y la actual primacía del acuerdo libre entre las partes no eliminan las condiciones asimétricas preexistentes en el mercado entre propietarios e inquilinos, lo que significa que, ante un cambio vertiginoso en el contexto macroeconómico, estos últimos podrían ver rápidamente desfavorecida su situación. A su vez, el impacto negativo que la Ley de Alquileres anterior tuvo en la oferta no implica que el mercado deba quedar completamente desregulado, sino que es necesario un marco normativo más equilibrado que, por un lado, no desincentive a la oferta y, por otro, garantice condiciones justas y cierta previsibilidad para los inquilinos.

La vivienda constituye un derecho necesario y esencial para los habitantes de la ciudad. A partir de ella se planifican múltiples decisiones económicas y de la vida cotidiana. La ubicación de la vivienda determina cercanías a los lugares de trabajo -con sus consecuentes gastos en transporte-, decisiones educativas de las familias, y vínculos sociales. La condición de inquilino no escapa a esas dimensiones.

La Ley de Alquileres fue una lección aprendida sobre la difícil regulación de un mercado complejo, en el que se ven involucradas partes con posiciones y necesidades asimétricas. Los resultados de la ley fueron difusos, aunque sin dudas la búsqueda por resguardar a los inquilinos provocó flancos notoriamente contraproducentes para ellos mismos.

La elección de una vivienda, incluso en alquiler, no depende únicamente del precio, la calidad, los plazos y las distintas condiciones que puedan existir en un contrato. Detrás del mercado de alquileres se consolidan los proyectos de vida de los ciudadanos. Subordinar la vivienda a los ritmos del mercado supone exponer esas otras decisiones e implicancias a una mayor vulnerabilidad. La contracara de una regulación con puntos cuestionables no debería ser la desregulación total.

La legitimidad detrás del intento de regulación estatal del mercado inmobiliario –amén de la ambigüedad que rodea la Ley de Alquileres– debe darnos un indicio: los inquilinos demandan una red de protección mayor.