Por Santiago Battista y Tomás Ramirez

El sobreendeudamiento dejó de ser un fenómeno marginal para convertirse en uno de los principales factores de vulnerabilidad económica y social de la Ciudad Autónoma de Buenos Aires y el país en su conjunto. Detrás de cada crédito impago hay hogares que estiran ingresos cada vez más debilitados para sostener consumos esenciales, y los números agregados permiten dimensionar la magnitud del problema.

En la Ciudad, el universo de deudores alcanza a 2,8 millones de personas que adeudan, en conjunto, $12,7 billones considerando todas las categorías de financiamiento. Pero el dato más preocupante surge al observar a quienes ya están en situación de mora avanzada: las personas calificadas en situación 3, 4 y 5 acumulan una deuda de $1,5 billones entre bancos y entidades no bancarias, distribuida entre 461 mil personas.(Fuente: CENDAU, BCRA)

La concentración de esta deuda se da, sobre todo, en los bancos. En cambio, entre las compañías financieras, las empresas no financieras emisoras de tarjetas de crédito o compras y los proveedores no financieros de crédito, se alcanzan los $200 mil millones distribuidos entre 201 mil personas. Es decir, un universo más acotado en montos totales pero que suele concentrar a los sectores de mayor vulnerabilidad, donde las tasas son más altas y las prácticas de cobro, más agresivas. (Fuente: CENDAU, BCRA).

Una mora sistémica que crece en todo el país

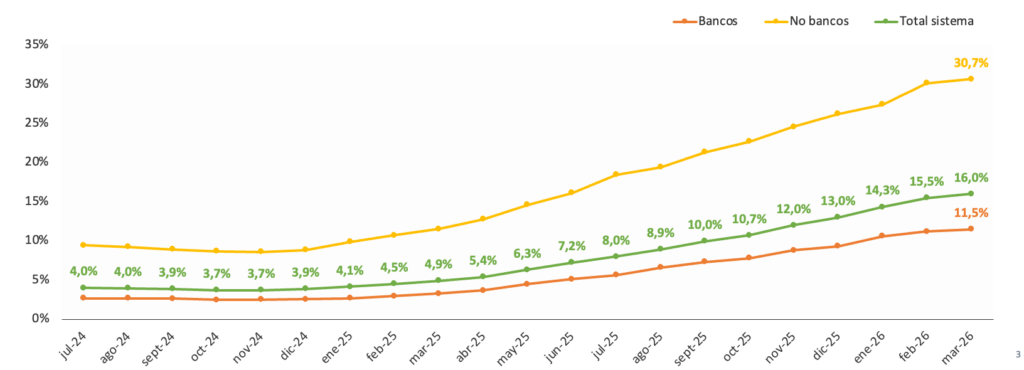

Para entender la situación porteña es necesario partir del fenómeno nacional. La irregularidad de la cartera de las familias argentinas marcó un quiebre en los últimos meses: la mora alcanzó el 11,5% del total de la cartera de los bancos en marzo de este año, convirtiéndose en el máximo desde septiembre de 2004, cuando había rozado el 15%. En la comparación regional, la irregularidad de las familias argentinas es hoy la más alta, más que duplicando los ratios de Colombia y Brasil, que se ubican en torno al 5%.

El cuadro se agrava al sumar el financiamiento no bancario. En el segmento fintech, supermercados, tarjetas de consumo y otras formas de crédito no bancario, la mora de las familias superó el 30% de la cartera en marzo. Dado que las entidades financieras explican más del 80% del crédito total, la irregularidad a nivel agregado se ubica en torno al 16%.

Gráfico 1: Irregularidad de cartera familias: bancos y no bancos

Medido en personas, el deterioro es contundente: hoy 28,3 millones de personas tienen algún tipo de financiamiento, bancario o no bancario, y de ellas 6,8 millones —casi 1 de cada 4— presentan algún atraso en sus pagos. A mediados de 2024 ese número apenas superaba el 10%: en apenas dos años se duplicó la cantidad de personas en situación irregular. Detrás de este fenómeno hay una causa directa: el salario real privado registrado cae ininterrumpidamente desde agosto de 2025 y, en ese mismo período, la irregularidad de cartera de las familias trepó de 6,6% a 11,5%, confirmando la estrecha correlación entre pérdida de poder adquisitivo y problemas de impago.

La crisis económica porteña detrás del endeudamiento

La mora no es un dato aislado: es el reflejo de una economía local que no logra recuperar los niveles de actividad previos a 2024. La Ciudad atraviesa un escenario de caída del empleo, retroceso del consumo y deterioro de los ingresos que empuja a cada vez más familias a financiar sus gastos corrientes con crédito.

La actividad industrial en retroceso

El consumo de energía eléctrica —proxy de la actividad productiva— cerró 2025 con una caída acumulada del 10,8%, con fuertes retrocesos en textiles, productos químicos y maquinaria. A diciembre de 2025, 7 de las 9 ramas analizadas registraron caídas interanuales, encabezadas por medicamentos de uso humano (-34,7%), textiles (-32,4%) y productos químicos, caucho y plástico (-19,7%). En términos generales, el consumo energético mostró una caída interanual del 15,9%, evidenciando que la recuperación industrial no logró sostenerse.

El turismo, dos años de caídas

La ocupación hotelera registró 20 meses consecutivos de caídas interanuales entre enero de 2024 y agosto de 2025. La contracción golpeó tanto al turismo receptivo —afectado por la pérdida de competitividad cambiaria— como al turismo interno, deteriorado por la caída del poder adquisitivo en pesos. Recién entre septiembre y noviembre de 2025 se registraron las primeras —y únicas— variaciones interanuales positivas del año.

El consumo: autoservicios mayoristas en fuerte baja

El consumo mostró un comportamiento dispar. Mientras los supermercados registraron un leve crecimiento (+1,5% interanual en el último trimestre de 2025), los autoservicios mayoristas profundizaron su retroceso, con una caída interanual del 23% en el cuarto trimestre y ocho meses consecutivos en descenso. En el acumulado de 2025 la contracción de los mayoristas fue del 12,8%, contemplando incluso el cierre de una importante boca de expendio.

La actividad en restaurantes, lejos de los niveles de 2023

La actividad en restaurantes acumula dos años consecutivos de caída. Los valores de 2025 se ubican todavía un 15% por debajo de los niveles de 2023. Durante 2025 el sector mostró un comportamiento irregular —con caídas interanuales en 6 de los 12 meses— y hacia marzo de 2026 volvió a contraerse con fuerza: una caída interanual del 6% frente a marzo de 2025.

La caída del empleo registrado

La situación del empleo es uno de los datos más elocuentes. Desde noviembre de 2023 la Ciudad perdió 75.526 puestos de trabajo registrados (-3,5%), con los mayores impactos en administración pública, transporte e industria manufacturera. A ello se sumó el cierre de 2.482 empresas en apenas dos años. El poder adquisitivo de los salarios, medido con canasta actualizada, cayó cerca del 17% en dos años a nivel nacional, mientras la tasa de desocupación porteña se ubicó en 7,3% en el cuarto trimestre de 2025.

Ingresos Brutos: el proxy de la actividad económica real

El deterioro de la actividad se refleja con claridad en la recaudación propia de la Ciudad, que en marzo de 2026 cayó 5,7% interanual en términos reales. El principal rubro, el Impuesto sobre los Ingresos Brutos —que representa el 77% del total recaudado—, se redujo un 9,9% interanual real. Tomado como proxy de la actividad económica efectiva de la Ciudad, el dato es contundente: entre octubre de 2023 y marzo de 2026 la recaudación de Ingresos Brutos cayó un 46,6% en términos reales. Una economía que recauda casi la mitad en términos reales de lo que recaudaba dos años atrás es una economía cuyos hogares y empresas generan menos ingresos, venden menos y, en consecuencia, se endeudan más para sostener su consumo.

Dos poderes del Estado se mueven para mitigar la situación

Frente a este escenario, dos de los poderes del Estado comenzaron a dar respuestas concretas para contener el sobreendeudamiento de las familias porteñas.

El Poder Legislativo: el Programa de Desendeudamiento Familiar y Personal

La Legislatura de la Ciudad sancionó el dictamen del Expediente Nro. 1283-D-2026, de autoría del diputado Leandro Santoro, que crea el Programa de Desendeudamiento Familiar y Personal. La norma reconoce expresamente que el deterioro del poder adquisitivo, el incremento de los gastos fijos y la creciente utilización del crédito para financiar consumos corrientes generaron una fragilidad financiera que impacta especialmente en los sectores medios y medios-bajos.

El programa apunta a facilitar la refinanciación y cancelación de deudas de consumo de personas humanas residentes en la Ciudad que se encuentren en situación de vulnerabilidad financiera, mediante líneas de crédito especiales otorgadas por entidades adheridas. Está destinado a quienes registren deudas por tarjetas de crédito y/o préstamos personales, se encuentren calificados en situación 2 o 3 según la Central de Deudores del BCRA, posean ingresos familiares inferiores a 10 Salarios Mínimos, Vitales y Móviles y residan en la Ciudad con una antigüedad mínima de dos años. Los créditos se otorgan con una tasa nominal anual fija máxima del 35% y un plazo mínimo de devolución de 24 meses. Para incentivar la participación de los bancos —empezando por el Banco Ciudad— y de las entidades no bancarias, la ley contempla una reducción del 50% del Impuesto sobre los Ingresos Brutos sobre los intereses percibidos por estos préstamos.

El Poder Judicial: la justicia porteña frente al hostigamiento financiero

En paralelo, el crecimiento del endeudamiento en las familias porteñas, y particularmente en aquellas personas en situación de mayor vulnerabilidad, comenzó a ocupar un lugar en la agenda del fuero Contencioso Administrativo, Tributario y de Relaciones de Consumo de la Ciudad de Buenos Aires. En efecto, recientemente, el 5 de mayo del corriente año, el juez Guillermo Canepa hizo lugar a una medida cautelar solicitada por una jubilada de 68 años, cuyo único ingreso es una jubilación mínima y cuya situación habitacional carece de seguridad jurídica. La mujer denunció haber sufrido hostigamiento por parte de la compañía financiera a la que había recurrido para solicitar un préstamo destinado a cubrir gastos corrientes.

En la resolución judicial se destaca especialmente la condición de consumidora hiper vulnerable de la actora, tanto por su situación socioeconómica como por su edad. A ello se suma que es titular del programa habitacional “Vivir en Casa” y beneficiaria del programa alimentario “Ciudadanía Porteña”. De este modo, la acción judicial, patrocinada por la Unidad Especializada en Relaciones de Consumo del Ministerio Público de la Defensa de la Ciudad, y orientada a obtener la suspensión del cobro de la deuda reclamada, pone de manifiesto la situación de crisis y el hostigamiento que atraviesan muchas personas sobreendeudadas. Las causas de este fenómeno son múltiples: la falta de información y el desconocimiento sobre las tasas aplicables, la necesidad de cubrir gastos básicos de subsistencia y, en muchos casos, prácticas abusivas por parte de las compañías financieras.

En ese marco, el juez resaltó la protección reforzada que nuestro ordenamiento jurídico reconoce a los derechos de consumidores y usuarios. Asimismo, señaló que la propia Corte Suprema de Justicia ha sostenido que, en las relaciones de consumo entabladas con entidades bancarias, dicha tutela adquiere una intensidad aún mayor, dado que una de las partes es una institución financiera profesional y que este tipo de vínculos resulta especialmente propenso a la incorporación de cláusulas y prácticas abusivas.

En cuanto al marco normativo aplicable, la resolución destacó la existencia de una relación de consumo entre la actora y Compañía Financiera Argentina S.A., en tanto la entidad actuaba como proveedora de servicios financieros. También remarcó la importancia que el sistema jurídico argentino, y particularmente el de la Ciudad de Buenos Aires, asigna a los derechos de usuarios y consumidores, reconociéndoles una protección especial y otorgando carácter de orden público a todo el sistema de tutela. Este esquema de protección encuentra además sustento en las Directrices de las Naciones Unidas para la Protección del Consumidor, que promueven la defensa de los intereses económicos de consumidores y usuarios.

El pronunciamiento judicial reafirma que la protección de los consumidores y usuarios posee jerarquía constitucional, conforme lo disponen el artículo 42 de la Constitución Nacional y el artículo 46 de la Constitución de la Ciudad Autónoma de Buenos Aires. En ese marco, el juez recordó que tanto la Ley N.° 24.240 de defensa del consumidor, como el Código Civil y Comercial de la Nación, consagran el principio protectorio, imponiendo que, ante cualquier duda interpretativa, prevalezca la solución más favorable al consumidor. Asimismo, destacó que el derecho del consumidor constituye una normativa de orden público destinada a corregir la desigualdad estructural existente entre proveedores y consumidores, criterio que adquiere especial intensidad cuando la relación involucra a entidades bancarias o prestadores que actúan profesionalmente frente a usuarios que adhieren a condiciones predispuestas.

El fallo pone especial énfasis en la tutela reforzada que corresponde dispensar a los consumidores hipervulnerables. En tal sentido, el magistrado señaló que tanto la normativa nacional como los estándares regionales reconocen la necesidad de adoptar mecanismos de protección judicial efectiva con mayor rigurosidad cuando confluyen circunstancias de vulnerabilidad agravada, tales como la edad avanzada, la situación socioeconómica o problemas graves de salud. En el caso concreto, concluyó que la actora reunía las condiciones para ser considerada una consumidora hipervulnerable, razón por la cual correspondía extremar las medidas de protección previstas por el ordenamiento jurídico, en resguardo de sus derechos fundamentales y del equilibrio propio de la relación de consumo.

En definitiva, frente al avance de situaciones de sobreendeudamiento y a las prácticas de presión ejercidas por entidades financieras sobre personas en contextos de vulnerabilidad, existe un amplio marco normativo de protección que comienza a encontrar sus primeras respuestas en la justicia porteña. Sin embargo, las dificultades de acceso a un patrocinio jurídico adecuado continúan siendo una barrera importante, mientras que los abusos por parte de estas entidades siguen siendo una problemática frecuente.

Reflexión final

El endeudamiento de los hogares porteños no es una anomalía financiera, sino la consecuencia directa de una política macroeconómica que dificulta la recuperación de los ingresos de las personas y de una economía local que se contrae: cae la industria, retrocede el turismo y el consumo mayorista, se desploma la actividad gastronómica, se pierden puestos de trabajo y se derrumba la recaudación real de Ingresos Brutos. En ese contexto, el crédito dejó de ser una herramienta de inversión o consumo planificado para transformarse en un mecanismo de supervivencia. La respuesta del Poder Legislativo y del Poder Judicial constituye un primer paso necesario, pero la magnitud del problema —2,8 millones de deudores y 461 mil personas en mora avanzada— exige una mirada integral que aborde tanto las causas estructurales del deterioro de los ingresos, las regulaciones financieras tanto para bancos como las entidades no bancarias que dan crédito, como también la protección efectiva de los consumidores más vulnerables.